Wychowywanie dzieci, które potrafią oszczędzać: jak rozmawiać z dziećmi o pieniądzach

Opublikowany: 2022-01-29Kto cię nauczył o pieniądzach i finansach osobistych? Jeśli odpowiedź brzmi: nikt, że dowiedziałeś się po drodze tego, co chciałeś wiedzieć, to jedziesz na tym samym wózku, co wielu innych dorosłych. Często zdarza się, że czujesz się nieodpowiednio przygotowany do zarządzania swoimi pieniędzmi w najlepszy możliwy sposób. Jeśli tak jest, jak zamierzasz uczyć o tym dzieci lub młodzież?

„Oczywiście ludzie są onieśmieleni finansami, ponieważ nikt ich nigdy nie uczył!” mówi Liz Frazier Peck. Jest certyfikowanym planistą finansowym i dyrektorem wykonawczym ds. umiejętności finansowych w Copper, aplikacji bankowej dla nastolatków. Jest także autorką książek Beyond Piggy Banks i Lemonade Stands: How to Teach Young Kids About Finance . „To znaczy, naprawdę nie ma powodu, aby ktokolwiek wiedział cokolwiek o finansach” – dodaje. To nie powinno powstrzymywać Cię od zarabiania pieniędzy jako codziennego tematu, który możesz omówić z rodziną.

„Kiedy dzieci są młode”, mówi Frazier Peck, „rozmawiamy z nimi o rzeczach, które chcemy, aby rozwijały, pozytywnych i zdrowych nawykach, odżywianiu, niebezpieczeństwie z nieznajomymi, pracy zespołowej, życzliwości i tym podobnych rzeczach”. A pieniądze, jak mówi, dotykają każdej części naszego życia. Rodzice też muszą o tym porozmawiać.

Znajdź hak

Rozmawiając z dziećmi o pieniądzach, musisz dowiedzieć się, co wzbudza ich zainteresowanie.

Małe dzieci nie będą zainteresowane podatkami, progami podatkowymi ani zdywersyfikowanymi portfelami. Nawet zasada 50/20/30 będzie nad niektórymi głowami. (Nie martw się, jeśli nigdy o tym nie słyszałeś. Jest to sugestia, aby podzielić swój dochód po opodatkowaniu, aby przeznaczyć 50% na potrzeby, 30% na potrzeby i 20% na oszczędności).

Jed Kim jest gospodarzem Million Bazillion, podcastu dla dzieci o pieniądzach i gospodarce. Mówi, że najpopularniejszy odcinek serialu dotyczy negocjacji. Powód? Dzieci w każdym wieku mogą to wypróbować już teraz.

„To zaskakujące, jak szybko chcą wykorzystać zdobytą wiedzę” — mówi Kim. Po przedstawieniu o negocjacjach, mówi, „ludzie odpowiedzieli, że ich dzieci teraz negocjują z nimi wszystko. To zmieniło ich w małych prawników”.

Małe dzieci mają pytania dotyczące pieniędzy, ale mogą nie być lekcjami typu „zarabiaj i oszczędzaj”, których masz zamiar ich uczyć. Odkrywając, czym interesują się dzieci, rodzice mogą znaleźć punkt wyjścia. Kim mówi, że inne pytania, które nurtują dzieci, to: „Jak to jest, że dolar ma wartość?”. i „Dlaczego w sklepach nie zabraknie rzeczy do sprzedania?” Możesz więc zacząć od rozmowy o łańcuchu dostaw i prowadzić do rozmowy o potrzebach kontra pragnieniach.

Daj dzieciom praktyczne doświadczenie z pieniędzmi

Nauka negocjacji jest dla dzieci praktycznym doświadczeniem, co sprawia, że jest to fascynujące i interesujące. Istnieją inne praktyczne doświadczenia, które rodzice mogą przekazać dzieciom, chociaż ważne jest, aby były one dostosowane do wieku.

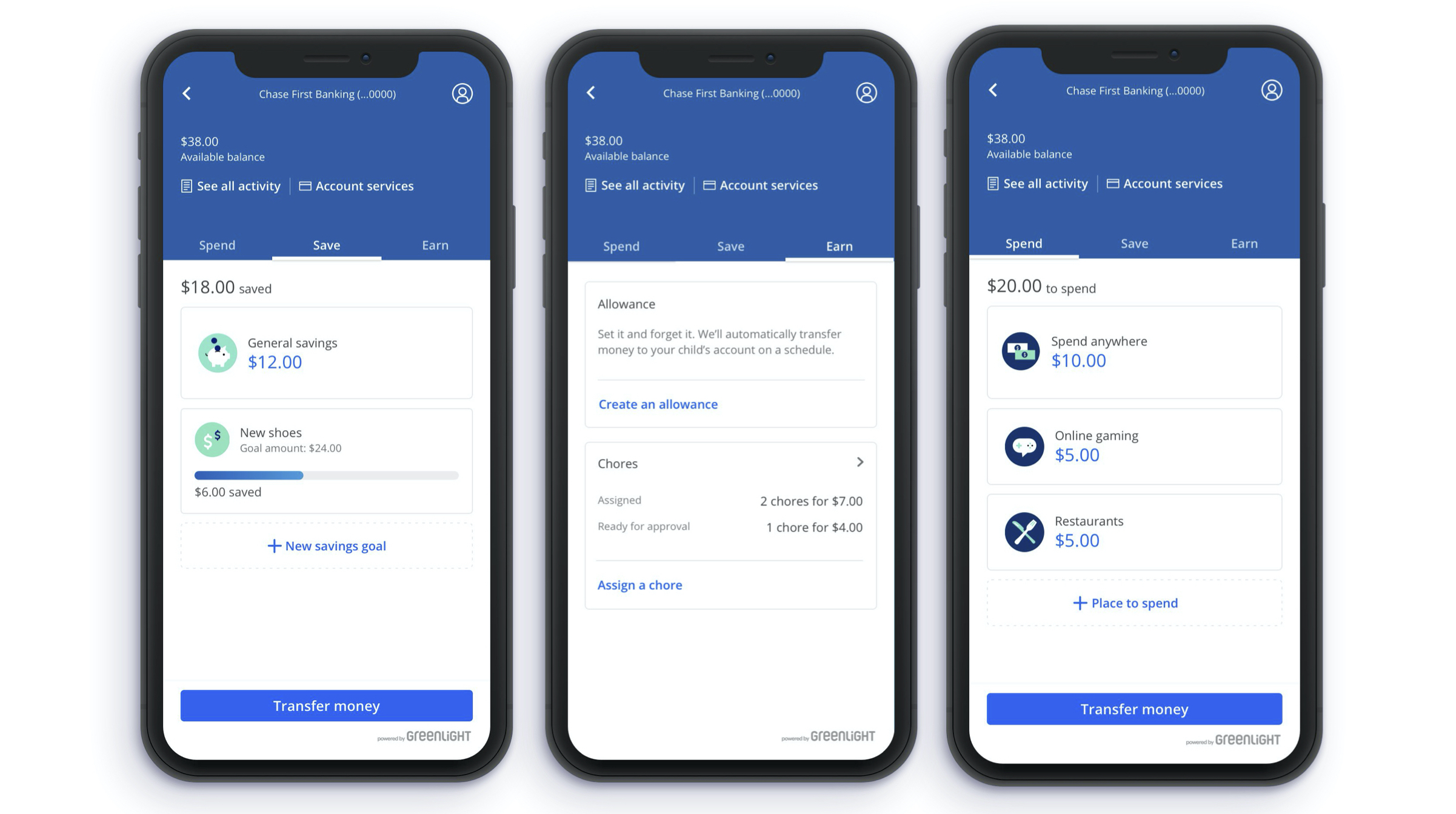

Kavita Kamdar jest szefem i dyrektorem generalnym Chase First Banking. To nowa opcja od Chase Bank, która pozwala rodzicom wydawać kartę debetową i aplikację swoim dzieciom. Jest bezpłatna dla obecnych klientów Chase i przeznaczona dla dzieci w wieku od 10 do 15 lat. Z punktu widzenia dziecka aplikacja pokazuje, ile pieniędzy znajduje się na jego koncie karty debetowej i pozwala przenieść je do obszarów przeznaczonych do wydawania lub oszczędzania. Mogą również tworzyć cele oszczędnościowe. Rodzice mogą zasilić konto, oferując wpłatę za obowiązki, które mogą przydzielić w aplikacji, lub wpłacając cykliczne zasiłki lub kaucje ryczałtowe. Gdy dziecko korzysta z aplikacji i karty debetowej, rodzic ma nadzór – a jeśli chce, kontrolę nad wydatkami. Innymi słowy, daje dzieciom finansowe „wolności z ograniczeniami”, jak to ujął Kamdar.

Istnieje podobna usługa o nazwie Karta Greenlight, która pozwala rodzicom nadzorować aplikację i kartę debetową dla maksymalnie pięciorga dzieci. Greenlight nawiązał również współpracę z Chase przy tworzeniu aplikacji First Banking. Kilka kluczowych różnic między Greenlight a First Banking polega na tym, że nie musisz być klientem Chase, aby korzystać z Greenlight, ale musisz płacić miesięczną opłatę (4,99 USD), aby z niego korzystać. W każdym razie miesięczne opłaty są prawdopodobnie czymś, o czym dzieci również muszą się wcześniej czy później dowiedzieć.

Copper (aplikacja i firma, w której Frazier Peck jest dyrektorem wykonawczym ds. umiejętności finansowych) jest również podobna do Chase First Bank i Greenlight, z tym wyjątkiem, że jest skierowana do nastolatków, a nie młodszych dzieci. Podobnie jak w przypadku innych, obejmuje kartę debetową dla dziecka, aplikację do nauki i praktyki zarządzania pieniędzmi oraz nadzór rodzicielski.

Po pilotażowym programie z aplikacją Chase, Kamdar był zaskoczony, że dzieci w grupie wiekowej 10-15 faktycznie zaczęły zadawać pytania typu: „Ile powinienem przeznaczyć na oszczędności?”

„Dzieci podświadomie badają ten proces myślowy”, mówi Kamdar, ponieważ kiedy dziecko wykonuje pracę i otrzymuje za nią zapłatę, musi przenieść fundusze do kategorii oszczędności lub wydatków. „To nie tylko pomysł na wydawanie i oszczędzanie” – dodaje. „Jeśli zaczniesz rozmawiać o budżetowaniu, pojawiają się pytania typu: „Jakie są moje cele?” Więc jeśli twoje dziecko mówi: „Nie mam wystarczająco pieniędzy na Minecrafta, więc mamo, czy możesz dać mi więcej pieniędzy?” odpowiedź może brzmieć: „Cóż, może powinieneś mieć cel oszczędnościowy wokół Minecrafta”.

Frazier Peck robi coś podobnego ze swoimi małymi dziećmi. Przed Bożym Narodzeniem daje im katalogi prezentów i każe zakreślić wszystko, co chcą. Kiedy skończą, mówi im: „OK, teraz wypisz swoją piątkę najlepszych”. To łatwy sposób, aby młodsze dzieci myślały o priorytetach.

Gdy dzieci są jeszcze małe, możesz też dać im praktyczne wrażenia, gdy idziesz do sklepu, ponieważ oczekiwanie na bezpieczeństwo COVID-19. Frazier Peck zaleca dawanie dzieciom fizycznej waluty, jeśli to możliwe, aby mogły zapłacić za drobny przedmiot, taki jak napój. „Niech podejdą do kasy, da kasjerowi pieniądze, niech odliczą resztę. Po prostu zacznij się z tym czuć komfortowo”, mówi.

Rozmawiaj często o pieniądzach

Jedynym sposobem, aby pieniądze nie stały się tematem tabu, jest mówienie o nich otwarcie i często, ale w sposób naturalny.

„Istnieją bardzo proste rozmowy, które naprawdę lubią dzieci, które są podstawą zarządzania pieniędzmi. Jedną z nich jest potrzeba kontra pragnienia” – mówi Frazier Peck. „Możesz zacząć bardzo łatwo, mówiąc: 'To jest coś, czego potrzebujemy, coś, czego fizycznie potrzebujemy do życia'”. Od tego momentu możesz przejść do rozmowy o dobytku dzieci i nie trzeba tego ciąć i suszyć. Na przykład możesz zapytać, czy iPad jest potrzebą lub życzeniem i omówić, w jaki sposób jest używany. Jeśli jest to konieczne do szkoły lub pracy, to może jest to potrzeba. Frazier Peck zachęca do takich rozmów.

Polecane przez naszych redaktorów

Kamdar zauważa, że gdy rodzic i dziecko wspólnie korzystają z aplikacji bankowej, takiej jak ta, którą kieruje, może to wywołać rozmowy, które w przeciwnym razie mogłyby się nie odbyć. „Jeden z rodziców wspomniał, że dali swojemu dziecku 10 dolarów i zauważyli w aplikacji, że wydali wszystko w sklepie na rogu”, co wydawało się dziwne. To zmusiło rodzica do wychowania go z synem. „To, co odkryła”, mówi Kamdar, „to on płacił za wszystkich swoich przyjaciół. Powiedziała: „OK, nie ma problemu. Ale czy zamierzają ci zwrócić? Czy naprawdę tak chcesz wydać swoje pieniądze?” Kamdar dodaje: „Myślę, że rodzice kochają to, że daje im to szansę na prowadzenie bardzo naturalnych rozmów na temat kontroli i nawyków związanych z wydawaniem pieniędzy, które, jak sądzę, nie powstałyby naturalnie”.

Pamiętaj, dzieci to gąbki emocjonalne

Dzieci to emocjonalne gąbki. Przyjmują nie tylko to, co mówisz, ale także sposób, w jaki to mówisz i to, co robisz, kiedy w ogóle nic nie mówisz.

„Niezależnie od tego, czy wyraźnie siedzisz z nimi i rozmawiasz o pieniądzach, dzieci pochłaniają lekcje” – mówi Jed Kim, gospodarz Million Bazillion. „Jeśli z nimi nie rozmawiasz, ryzykują, że wpadną na złe pomysły”.

Bez względu na to, jak postępujesz z pieniędzmi, czy to z niepokojem, czy z wartościowaniem pieniędzy przez obsesję na punkcie płatnych godzin, dzieci to odbiorą.

„Moja rodzina nie rozmawiała o pieniądzach. Po prostu wiedziałam, że nie mamy zbyt wiele” – mówi Kim. „Myślę, że przestałem prosić o różne rzeczy i zacząłem snuć przypuszczenia dotyczące mojego miejsca w społeczeństwie w stosunku do innych dzieci. Patrząc wstecz, wiele z tego nie było prawdą. Ale myślę, że to powszechne doświadczenie”.

Kim mówi, że jeden z jego kolegów miał podobne doświadczenie. „Kiedy była mała, jej ojciec zabrał wszystkich na lody, a ona nie dostała żadnych. Ojciec pomyślał: no cóż, to dziwne, OK. Potem zapytał: „Dlaczego nie chciałeś lodów?” I załamała się, krzycząc: „Ponieważ płacisz za dużo podatków!”. Wszystko, co kiedykolwiek słyszała, to negatywy”.

Wszyscy czasami odczuwamy wypalenie budżetu – i niestety nigdy bardziej niż podczas tej pandemii – ale ważne jest, aby pomyśleć o tym, jak pozwolenie sobie na lepsze może wpłynąć na twoje dzieci. Pamiętaj, że dzieci odbierają emocjonalne informacje o pieniądzach nie tylko na podstawie tego, co im mówisz bezpośrednio, ale także tego, co słyszą, jak mówisz innym dorosłym, a także tego, co robisz. Więc mów o tym otwarcie i często.